延長保険って何?

延長保険に変更できる保険の種類は?

生命保険に加入している人の中には、保険を解約するか、延長保険に変更すべきか悩んでいる人もいますよね。

この記事では、延長保険の特徴や払済保険との違い、利用できる条件、メリット・デメリットを解説します。

延長保険への変更を検討している方や保険料の支払いが難しく解約するか悩んでいる方はぜひ参考にしてください。

延長(定期)保険とは?

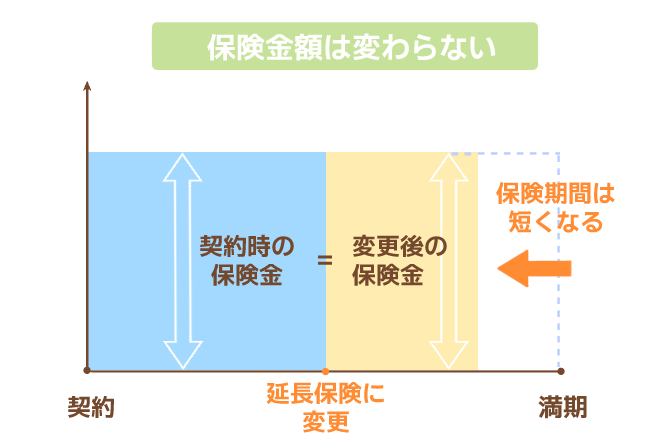

延長(定期)保険とは、保険料の払い込みを中止して、変更時点の解約返戻金を元にして

保険金額が同じ定期保険へ切り替えられる制度です。【延長保険のイメージ】

延長保険に切り替えると、特約はすべて消滅し、保険期間も短くなりますが

保険料を支払わずに契約を継続できます。

延長保険に変更できるのは、終身保険や学資保険などの解約返戻金のある貯蓄型保険のみ。

状況によっては満了時に生存給付金も受け取れるので、生命保険を解約せずに保険料の負担を

減らしたい人に有益な制度でしょう。

延長保険と払い済み保険との違い

払済保険とは、保険料の支払いを中止し、その時点での解約払戻金を一時払いの保険料に充て

保険を継続する制度です。

延長保険と払済保険の異なる点は以下の通り。

| 延長保険 | 払済保険 | |

|---|---|---|

| 保険料の支払い | ストップ | ストップ |

| 変更後の 保険の種類 | 定期保険 | 変更前と 同じ保険 または 一時払終身保険等 |

| 保険 金額 | 変わらない | 減る |

| 保険 期間 | 短くなる | 変わらない |

| 変更後の 解約返戻金 | なし | 保険会社が定める利率で運用され増えていく |

延長保険と払済保険のどちらに切り替えるかは、いくらの保障がいつまで必要なのかを

考慮した上で決める必要があります。

もし、終身保険に加入していた場合、一定期間でも保障を確保したいなら延長保険、保険金額が

変わっても一生涯の保障を残したいなら払済保険が向いているでしょう。

延長保険に切り替えられる保険の条件

保険会社や商品によって異なりますが、延長保険に変更できる保険の条件は以下の通りです。

・解約返戻金のある保険

・延長保険に変更後の保険期間が1年以上

・健康状態や病歴による特別条件が付いていない

解約返戻金の金額が少ない場合や延長保険に切り替えると保険期間が1年未満、保険契約に特別条件が適用されている場合は変更できません。

▼ 特別条件とは?

延長保険に切り替えられる条件は、保険会社や商品によって異なるので、保険会社に問い合わせるか保険約款を確認しましょう。

延長保険に切り替える手続き

加入している保険会社に連絡し、必要書類を記入し提出すれば延長保険に切り替えられます。

詳しい手続き方法は、加入している保険会社に問い合わせましょう。

所定の期間内なら契約を元に戻せる

延長保険へ変更した後、保険会社が定める所定の期間内(一般的に1~3年)であれば

保険会社の承諾を得て変更前の契約に復旧できます。

保険契約を復旧する際は、健康状態の告知と延長保険への切り替えによって不足した

積立金の支払いが必要です。

ただ、復旧の手続きをするまでの間に健康状態が悪化している場合や

保険料が支払えない場合は、契約を元に戻せません。

延長保険への変更前に、復旧が可能な期間や条件、元に戻せないケースも把握した上で

手続きしましょう。

延長保険に変更するメリット

保険料を払わなくてよくなる

延長保険は、保険期間が短くなる代わりに保険料の負担を軽減する制度です。

結婚や出産、転職などライフスタイルの変化によって支払いが厳しくなっても

経済的な負担を減らしつつ必要な保障は継続できます。

保険料が浮いた分、貯蓄や別の支払いに回せるのは大きなメリットでしょう。

保険金額は変わらない

延長保険に切り替えても、保険金額は変わりません。

元の契約よりも保険期間は短くなりますが、解約してしまうと万が一の備えが

なくなってしまいます。

保険料の負担を減らしつつ、将来のために備えておきたい人に有益な制度と言えるでしょう。

条件によって生存保険金が受け取れる

延長保険は解約返戻金を元に、保険金額は変わらずに新しい定期保険へ入りなおす制度です。

もし、定期保険の一時払い保険料より解約返戻金が多いと、その差額分が保険期間の満了時に

生存保険金として受け取れます。

延長保険に変更するデメリット

保険期間が短縮される

延長保険に切り替えると、保険期間が短くなってしまいます。

例えば、子どもが成人するまで保障を維持したいと考えていても

解約返戻金額によっては必要な時期まで保障が継続されないケースも。

保障を維持しておきたい期間があるなら、保険期間の変わらない払済保険への

切り替えも検討しましょう。

特約はなくなる

延長保険に契約を切り替えても、主契約は無くなりませんが、特約は消滅してしまいます。

変更すると、保障期間内に特約の支払い事由に該当しても

保障は受けられないので注意しましょう。

延長保険へ変更する前にリスクも把握

延長(定期)保険とは、保険料の払い込みを中止して、変更時点の解約返戻金を元にして

保険金額が同じ定期保険へ切り替えられる制度です。

ただ、必要な期間まで保障が維持できなくなるケースや特約がなくなるなどデメリットも。

月々の保険料を抑える目的で延長保険に切り替えるなら、

慎重に検討した上で切り替えるべきかどうか判断しましょう。

コメント